Visión Gráfica de la Gestión

A continuación se presenta la evolución gráfica de los resultados y gestión de Bci, durante el periodo 2006-2015, con cifras expresadas en pesos nominales:

A) RESULTADOS

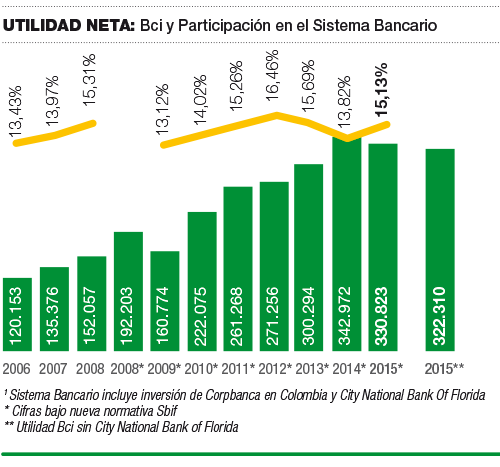

La utilidad neta de Bci fue de $330.823 millones a diciembre 2015, siendo el tercer banco con mayor utilidad del sistema bancario. En 2015 aumentamos nuestra participación en la utilidad total del sistema bancario en 131pb respecto del año anterior. Los resultados de City National Bank of Florida sólo se contabilizan a contar del 17 de octubre de 2015.

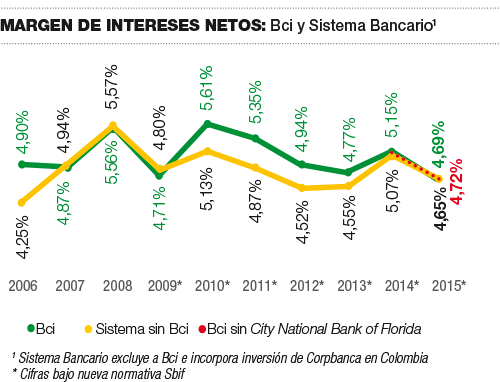

El margen de intereses neto, correspondiente a la relación entre ingresos netos por intereses y reajustes sobre las colocaciones promedio, fue de 4,69%, situándose por sobre el sistema bancario. La diferencia respecto al Sistema ha disminuido consecuencia de una decisión de privilegiar los ingresos ajustados por riesgo.

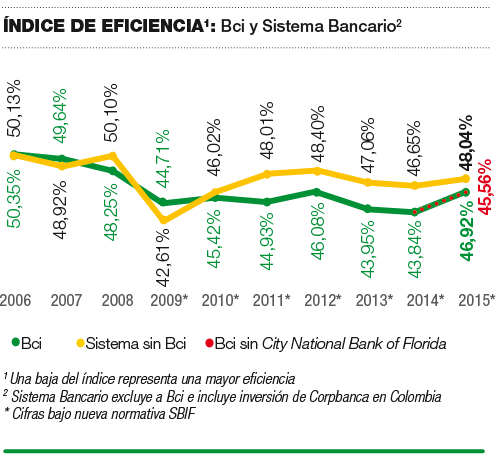

El índice de eficiencia operacional mide la relación entre los gastos de apoyo y el resultado operacional bruto. En 2015 la eficiencia mostró un deterioro tanto en el sistema bancario como en Bci. En nuestro caso, el descenso se debió en buena medida, a dos factores circunstanciales: los mayores gastos ocasionados por asesorías relacionadas con la compra de City National Bank y a la implementación del Plan de Transformación Digital, que permitirá reducir los costos operacionales en el mediano plazo, con el consiguiente incremento de la eficiencia.

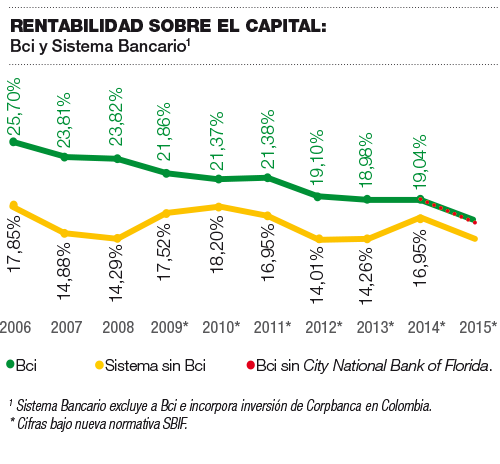

En 2015 Bci alcanzó una rentabilidad sobre capital (ROE) de 16,54%, 250 pb más baja que la del año anterior. Pero ella fue muy superior a la de 13,84% del resto del sistema bancario.

B) PARTICIPACIÓN DE MERCADO

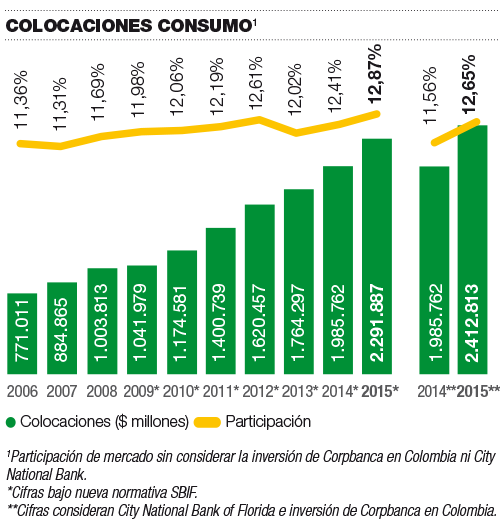

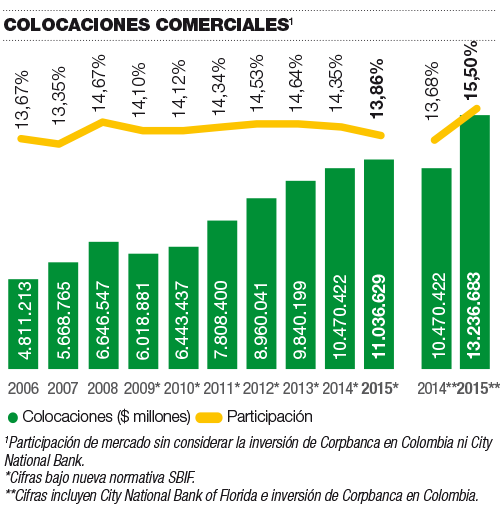

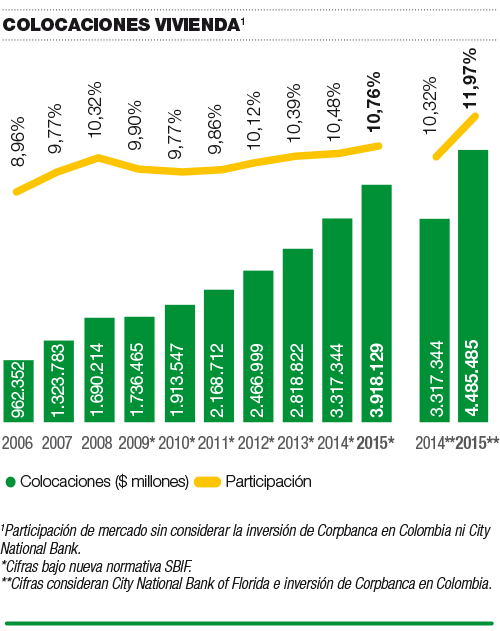

Las colocaciones acumuladas totales de Bci (netas de interbancarias) ascendieron a $17,25 billones (millones de millones), monto 9,3% mayor que el obtenido en 2014. La participación de mercado disminuyó levemente, llegando a 12,88%. Sin embargo, si se incluyen las colocaciones de City National Bank, el crecimiento de las colocaciones de Bci fue mucho más alto (27,6%) y su participación de mercado alcanzó un nivel sin precedentes de 14,18%.

Las colocaciones totales (netas de interbancarias) se componen de las colocaciones comerciales, de consumo y de vivienda. Como se puede apreciar en los siguientes gráficos, desde 2009 Bci ha incrementado las colocaciones en cada una de estas partidas. En 2015 se expandieron con especial fuerza las colocaciones de vivienda (18,1%) y las de consumo (15,4%) y, en menor medida, las comerciales (5,4%).

La decisión corporativa de privilegiar la rentabilidad por sobre el crecimiento del volumen de las colocaciones, influyó en la caída en la participación de mercado en colocaciones comerciales.

En 2015, Bci alcanzó su mayor participación de mercado en colocaciones de vivienda, impulsado por una optimización en los procesos y una alta demanda por este producto. Esto, como consecuencia de las bajas tasas, precios de viviendas en alza y clientes que decidieron adelantar su decisión de compra, ante los cambios que traería la reforma tributaria en 2016.

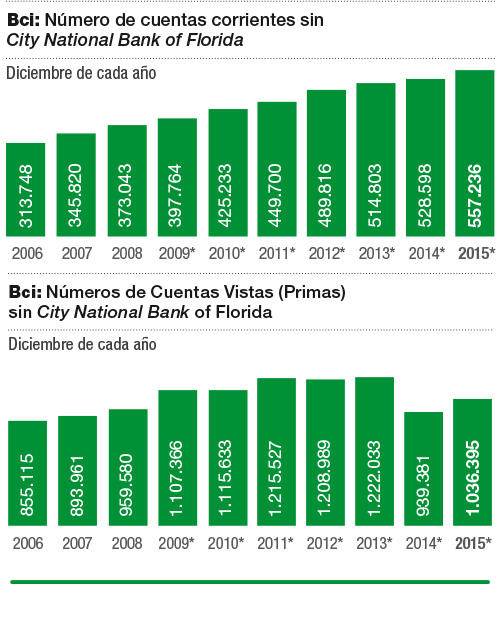

Las cuentas corrientes mantuvieron el crecimiento sostenido de los últimos años, aumentando 5,4% respecto a diciembre de 2014. El número de cuentas vista, en tanto, se incrementó en un 10,3% respecto a diciembre de 2014, año en que estas registraron una caída, debido, en gran medida, a una política de revisión y cierre de cuentas inactivas.

C) RIESGO:

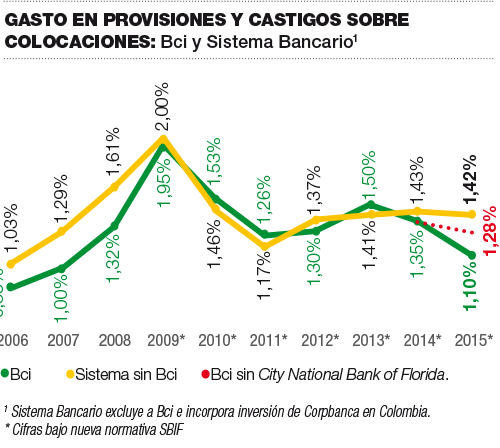

En 2015, la tasa de riesgo 1, medida como el gasto en provisiones y castigos sobre colocaciones de clientes, fue de 1,10%, continuando su fuerte tendencia a la baja de los años anteriores. La disminución de la tasa de riesgo 1 refleja los resultados del Plan de Transformación de la Gestión de Riesgo y está en línea con el foco en la rentabilidad ajustada por riesgo.

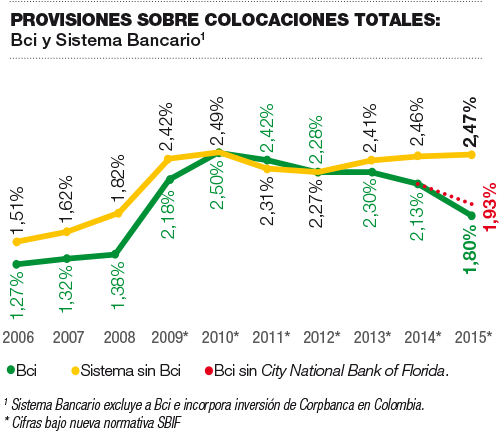

El índice de riesgo, medido como provisiones sobre colocaciones totales, fue de 1,80% a diciembre de 2015, continuando así su tendencia descendente de los últimos cinco años. Esta baja contrastó con la trayectoria al alza del índice de riesgo del resto del sistema bancario.

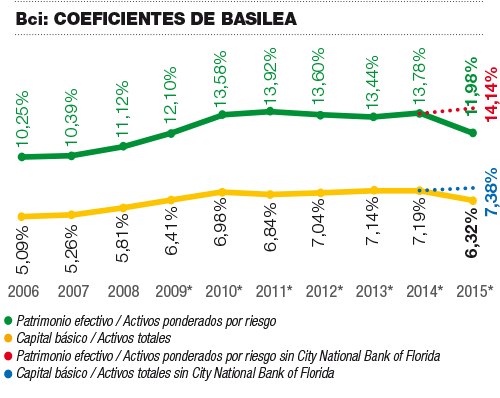

D) NIVEL DE CAPITAL Y BASILEA:

En 2015, los coeficientes de patrimonio efectivo sobre activos ponderados por riesgo y de capital básico sobre activos totales fueron de 11,98% y 6,32%, respectivamente. Su baja respecto a años anteriores se explica por la incorporación de City National Bank. Esta situación se revertirá en 2016 con el aumento de capital que fue aprobado por los accionistas de Bci en octubre de 2015.

Con todo, aun sin considerar el señalado aumento de capital, los indicadores permanecen sobre los límites internos establecidos por el Banco, y muy por sobre los mínimos regulatorios fijados por la Superintendencia de Bancos e Instituciones Financieras, de 8% y 3%, respectivamente.